بعدازاینکه یک قرارداد بسته شد و پیمانکار شروع به اجرای عملیات یا ارائه خدمات نمود جهت انجام پرداختها به پیمانکار، ابتدا بایستی سندی تحت عنوان دفترچه “صورت وضعیت کارکرد” تهیه شود. این صورتوضعیت توسط پیمانکار تهیه و ارائه میشود و پس از بررسی و در صورت نیاز به اصلاح توسط مشاور و کارفرما، نهایی شده و پس از اعمال کسورات قانونی پرداخت میشود. در این مبحث کل محتوای صورتوضعیت راهسازی، انواع آن و نحوه پرداخت بهصورت کامل تشریح خواهد شد.

صورتوضعیت کارکرد پیمانکاری چیست؟

شرایط عمومی پیمان صورت وضعیت را در ماده 37 شرایط عمومی پیمان تعریف کرده است. مطابق با این ماده، پیمانکار در انتهای هرماه وضعیت کارهای انجامشده از شروع کار تا آن تاریخ را که طبق نقشههای اجرایی، دستورکارها و صورتمجلسهاست اندازهگیری میکند و مقدار مصالح و تجهیزات پایکار را تعیین میکند. سپس طبق فهرستبهای منضم به پیمان مبلغ صورتوضعیت را محاسبه کرده و آن را در آخر آن ماه آن را تسلیم مهندس ناظر مینماید.

طبق شرایط عمومی پیمان ما باید در تهیه و ارائه صورتوضعیت باید نکات زیر را رعایت کنیم:

1-پیمانکار بایستی در انتهای هرماه شمسی صورتوضعیت خود را تهیه نماید. بنابراین طبق این تعریف صورتوضعیت ماهانه می باشد. در واقعیت با توجه به وضعیت مالی کارفرما و با توجه به بروکراسی اداری گردش صورت وضعیت و یا شرایط کارگاه و پیشرفت اجرا معمولاً در خصوص این بند از شرایط عمومی پیمان انعطاف به خرج داده میشود. حتی در مناطق سردسیر کشور که چندین ماه از سال کارگاههای راهسازی به دلایل شرایط جوی تعطیل میشود و امکان ادامه عملیات موجود نیست ماههایی از سال عملاً چون پیشرفتی وجود ندارد بنابراین پیمانکار نیز انتهای هرماه نمی تواند صورتوضعیت ارائه دهد و حتی مشاهدهشده به دلیل مشکلات موجود در پروژه از بابت ادامه عملیات چه ناشی از قصور پیمانکار باشد چه خارج از قصور پیمانکار، گاهاً مدت دوره کارکرد صورت وضعیت تا یک سال و حتی بیشتر نیز بوده است.

2-نکته دوم این است که طبق این ماده، در صورتوضعیتها باید وضعیت کارهای انجامشده از شروع به کار پروژه تا تاریخی که ارائه میشود باید نوشته شود. به عبارتی صورتوضعیتها بایستی تجمعی نوشته شود. بهعنوانمثال در یک قرارداد شروع به کار پروژه 99/10/1 باشد، اگر صورتوضعیت موقت یک این پروژه بهصورت یکماهه باشد به عبارتی دوره کارکرد صورتوضعیت موقت 1 از 99/10/1تا 99/10/30 است. این صورت وضعیت شامل کارها و مصالح پایکاری خواهد بود که از شروع به کار تا تاریخ 99/10/30 انجامشده است، همچنین صورتوضعیت موقت 2 این قرارداد با دوره کارکرد 99/11/1 تا 99/11/30 شامل کارهایی خواهد بود که مجدداً از شروع به کار پروژه تا این تاریخ انجامیافته است به عبارتی صورتوضعیت موقت 2 شامل کارهای انجامیافته در دوره کارکرد موقت 1 بهاضافه کارهایی خواهد بود که در بازه 99/11/1 تا 99/11/30 انجامیافته است.

3-نکته سوم در خصوص محتوای صورت است که در این ماده آمده است باید کارهای انجامشده طبق صورتجلسات اجرایی، دستورکارها و نقشه ها اندازهگیری (متره) شده و در صورتوضعیت درج شود و همچنین باید تجهیزات و مصالح پایکار نیز در صورتوضعیت درج شود.

4-نکته چهارم این است که اندازهگیریهای انجامشده طبق نکته سوم در تمام صورتوضعیتها بر مبنای فهرستبهای منضم به پیمان بوده و سپس مطابق با و نرخ پیمان محاسبه میشود.

حال ممکن است این سؤال برای شما پیش آید که منظور از نرخ پیمان که در نکته 4 آمده است چیست؟ ماده 14 شرایط عمومی پیمان بهصراحت به این سؤال ما جواب داده است:

مطابق با ماده 14 شرایط عمومی پیمان نرخ پیمان در مورد هر یک از اقلام کار، عبارت از بهای واحد آن قلم از کار در فهرستبهای منضم به پیمان با اعمال ضریب پیمان و ضریب های پیشبینیشده در فهرستبها و مقادیر کار است. در پیمانهایی که مشمول تعدیل آحاد بها هستند، نرخ پیمان، نرخ محاسبهشده به روش پیشگفته، پس از اعمال تعدیل آحاد بها، میباشد.

توجه نمایید که در خود صورتوضعیت کارکرد تمام اقلام بر اساس بهای واحد مندرج در فهرستبها با اعمال تمامی ضرایب پیشبینیشده ، محاسبه و پرداخت میشود. و صورتوضعیت تعدیل نیز بهصورت جداگانه محاسبه میشود.

علاوه بر شرایط عمومی پیمان، تعریفی نیز در ماده 1 ( تعاریف) شرایط عمومی پیمان مندرج در دستورالعمل انعقاد پیمان بر اساس فهرستبهای تجمیع شده راه، باند فرودگاه و زیرسازی راهآهن به شماره 65637/100 مورخ 14/08/1391 برای صورتوضعیت کارکرد ارائهشده است. مطابق با ماده 1 صورتوضعیت کارکرد عبارت است از مبلغ کل کارهای انجامشده از ابتدای پیمان بر اساس نرخ پیمان.

پس ما تا اینجا مفهوم صورتوضعیت را از روی مراجع موجود بررسی کردیم. در گام بعدی به سراغ معرفی انواع صورتوضعیت کارکرد پیمانکاری میرویم.

انواع صورتوضعیت چیست؟

صورتوضعیتها در حالت کلی به 3 دسته تقسیم می شوند:

صورت وضعیت موقت

صورت وضعیت ماقبل قطعی

صورت وضعیت قطعی

هرکدام از این صورتوضعیتها تعریف و کاربرد خود رادارند که در ادامه به بیان ساده با آنها آشنا میشویم:

صورتوضعیت موقت

صورتوضعیت های موقت، صورتوضعیتهایی هستند که جنبه موقت داشته و تمام مقادیر درجشده در آنها علی الحساب می باشد. لذا ممکن است این مقادیر در صورت وضعیت های موقت بعدی و یا قطعی، اصلاحشده و بهصورت دقیق و قطعی درج شوند. همانگونه که قبلاً در شرایط عمومی پیمان دیدیم در هر صورتوضعیت ازجمله صورتوضعیت موقت ، باید تمامکارهای انجامیافته و تجهیزات تهیهشده یا مصالح پایکار را از شروع به کار تا تاریخ پایان دوره کارکرد موقت مدنظر درج شود. دقت کنید که صورتوضعیت موقت 1 گاهی اوقات میتواند فقط شامل مصالح پایکار باشد. به عبارتی ممکن است ما در موقت یک فقط مصالح موردنیاز را تهیه و در محل کار دپو کرده باشیم و فعلاً به لحاظ اجرایی کارمان پیشرفت نداشته باشد می توانیم همان مصالح پایکار را نیز تبدیل بهصورت وضعیت کرده و ارائه دهیم.

صورتوضعیت ماقبل قطعی

این صورت وضعیت همان آخرین صورت وضعیت موقت می باشد که بلافاصله قبل از صورتوضعیت قطعی تهیه و ارائه میشود بنابراین بنام صورتوضعیت ماقبل قطعی شناخته میشود. مطابق با تبصره ماده 34 شرایط عمومی پیمان، این صورتوضعیت باید بدون منظور داشتن مصالح پایکار تنظیم شود و حداکثر تا یک ماه پس از تحویل موقت، تهیه و تسلیم میشود.

صورتوضعیت قطعی

مطابق با ماده 40 شرایط عمومی پیمان، پیمانکار باید حداکثر تا یک ماه از تاریخ تحویل موقت، صورتوضعیت قطعی کارهای انجامشده را بر اساس اسناد و مدارک پیمان، بدون منظور کردن مصالح و تجهیزات پایکار تهیهکرده و جهت رسیدگی تسلیم مهندس مشاور کند. پس ما تا یک ماه بعد از تاریخ تحویل موقت که در صورتجلسه تحویل موقت درج میشود مهلتداریم تا صورتوضعیت قطعی را تهیه و ارائه کنیم. همچنین مطابق با ماده 40، مقادیرکارهای منظور شده در صورتوضعیت قطعی بهتنهایی قاطع است و مآخذ تسویهحساب قرار می گیرد، هرچند که بین آنها و مقادیری که در صورتوضعیتهای موقت منظور شده است، اختلاف باشد. همانطور که ملاحظه میکنید پرداخت های قطعی به پیمانکار طی صورت وضعیت قطعی انجام میشود و صورتوضعیت قطعی ملاک تسویهحساب است. لذا باید با دقت هر چه تمام تهیه شود چراکه تمامپرداختهای انجامشده مطابق با آن نهایی است اگر در صورتوضعیت موقت اشتباهی رخ دهد در صورتوضعیت موقت بعدی یا قطعی قابل جبران می باشد ولی پس از نهایی شدن مبلغ صورت وضعیت قطعی و پرداخت آن، امکان تصحیح و اعمال مقادیر قطعی وجود ندارد. بنابراین بایستی هم پیمانکار در تهیه آن و هم مشاور و کارفرما در رسیدگی به آن نهایت دقت را داشته باشند. صورتوضعیت قطعی در پروژههای راهسازی دقیقاً مطابق با صورتجلسه تحویل موقت تهیه میشود. که این صورتجلسه نیز مطابق با ماده 39 شرایط عمومی پیمان و دستورالعمل تحویل موقت و قطعی راهها به شماره 19981/11 مورخ 85/10/2 تهیه میشود.

نحوه نوشتن صورت وضعیت راهسازی

گامهای صورت وضعیت نویسی برای پروژه های راهسازی بسته به اینکه برمبنای فهرستبهای پایه راه، باند فرودگاه و زیرسازی راهآهن (که از این به بعد بهاختصار آن راه فهرست راه و باند می نامیم) منعقدشده باشند یا بر مبنای فهرست تجمیع شده راه و باند (فهرست تجمیعی)، متفاوت خواهد بود که در این مقاله نحوه تهیه صورتوضعیت بر اساس فهرست پایه بررسیشده است و صورتوضعیت نویسی بر مبنای فهرستبهای تجمیعی در مقاله جداگانهای بحث خواهد شد.

صورت وضعیت پروژه های راهسازی بر اساس فهرستبهای واحد پایه راه، باند فرودگاه و زیرسازی راهآهن

قبل از اینکه که ما نسبت به تهیه صورت وضعیت اقدام نماییم، ابتدا باید مقدماتی فراهم کنیم و این مقدمات چیزی نیست جز افزایش اطلاعات خودمان نسبت به پروژه. بنابراین در این راستا وظیفهداریم اسناد و مدارک پیمان بخصوص شرایط فنی خصوصی و فهرستبهای منضم به پیمان را بهصورت کامل مطالعه کنیم و با علم به محتوای قراردادی که امضا کرده ایم اقدام به تنظیم صورت وضعیت کنیم. بهتر است در مرحله مطالعه اسناد و مدارک پیمان نکات ضروری و مهم را یادداشت کرده و حتماً یک خلاصه ای از آن را برای خودمان تهیه کنیم. چهبسا ممکن است اقدام به تهیه صورت وضعیت کنیم و نسبت به برخی موارد ادعایی داشته باشیم و به خاطر آن نیز با مشاور و کارفرما وارد بحث و دعوا شویم درحالیکه اگر شرایط خصوصی پیمان و فهرستبهای منضم به پیمان را مطالعه می کردیم این انرژی از ما و کارفرما به هدر نمی رفت. بهعنوان نمونه، به کررات مشاهدهشده است که پیمانکار برای بتن مگر نسبت بهاضافه بهای ضخامت کمتر از 15 سانتی متر مدعی است درحالیکه اگر مقدمه فصل 12 راه و باند (بتن درجا) را مطالعه می کرد مشاهده می کرد که در مقدمه صراحتاً نوشتهشده است که بهاي ردیف 120301 ، براي بتنهای نظافت (مگر) و بتنریزی با فینیشر قابل پرداخت نیست. پس قبل از اینکه دستبهکار شویم و کار نوشتن صورت وضعیت را شروع کنیم اسناد و مدارک پیمان بخصوص فهرستبهای منضم به پیمان را باید با جزئیات کامل مطالعه کنیم. در مطالعه فهرستبهای منضم به پیمان حتماً باید مقدمه فصول مرتبط با پروژه را کاملاً مطالعه کنیم و دستورالعمل کاربرد و کلیات فهرستبهای راه و باند هم قطعاً اساس کار ماست. همچنین شرایط فنی و خصوصی را نیز با دقت مطالعه کنیم چراکه در برخی موارد شرایط فنی خصوصی در نحوه انتخاب آیتم ها تأثیرگذار خواهد بود. پس از کسب اطلاعات کامل صورت-وضعیت نویسی را شروع خواهیم کرد. در ابتدا اولین کاری که باید انجام دهیم دوره کارکرد صورت وضعیت را تعیین کنیم. زیرا یکی از نکات حائز اهمیت در تهیه صورت وضعیت تعیین و درج دقیق دوره کارکرد هر صورت وضعیت می باشد بهخصوص در پروژه هایی که شامل تعدیل و مابه التفاوت قیر می شوند. حتی در پروژههایی که به لحاظ قراردادی مشمول تعدیل و مابهالتفاوت نمیشوند ولی با توجه به شرایط پیشآمده و ابلاغ دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز در پیمانهاي ریالی فاقد تعدیل مشمول آن می باشند نیز درج دقیق دوره کارکرد مهم و ضروری است. پس بعد از تعیین دقیق دوره کارکرد صورتوضعیتی که قصد نوشتن آن راداریم وارد مراحل اصلی نوشتن صورت وضعیت کارکرد پیمانکاری می شویم.

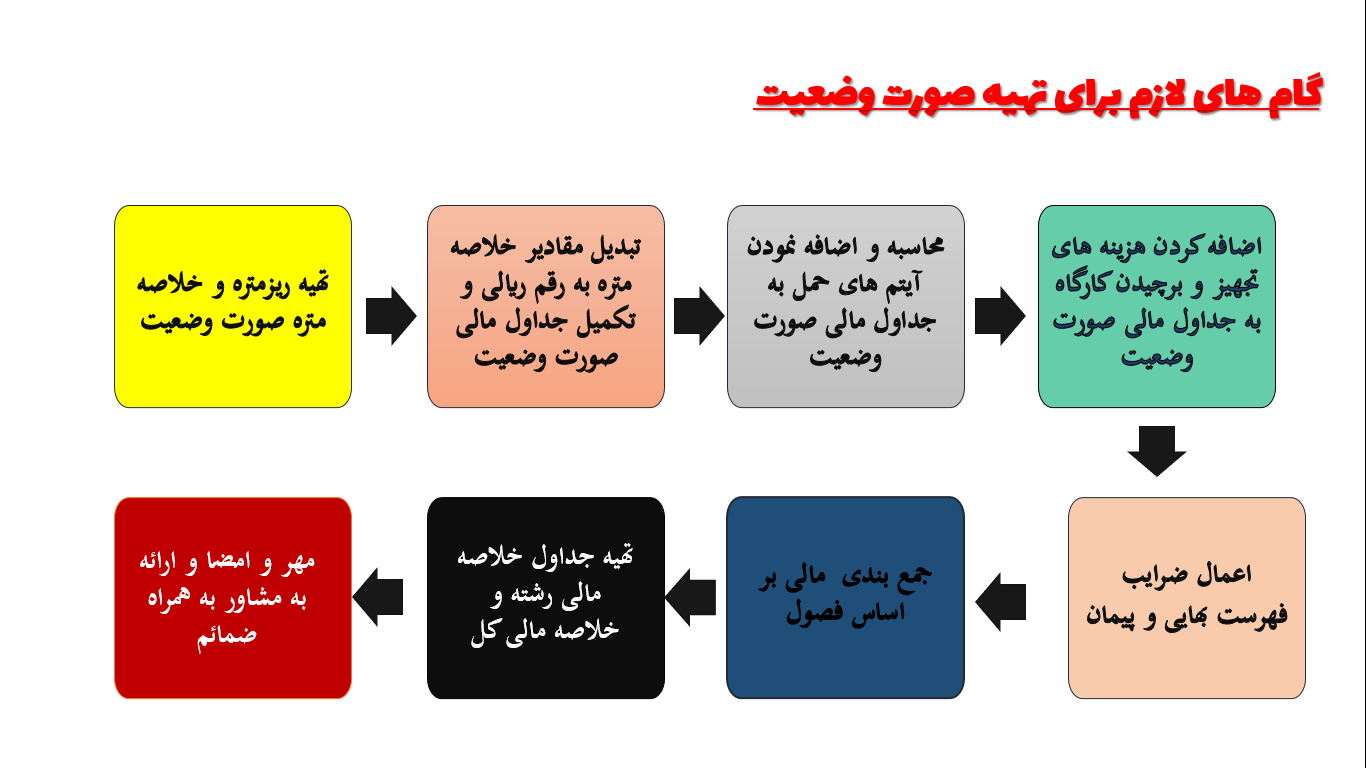

شکل 1- گامهای لازم برای تهیه صورتوضعیت

مطابق با شکل شماره 1 در گام اول ابتدا بایستی ریزمتره تمامکارهای انجامیافته از ابتدای پیمان تا تاریخ مدنظر جهت ارائه صورت وضعیت ، باید بر اساس صورتجلسات اجرایی و نقشه ها و دستورکارهای ابلاغی ( مطابق با دستورالعمل ماده 37 شرایط عمومی پیمان) تهیه شود. آنچه که در این میان باید به آن دقت کرد این است که دقت و درستی ریزمتره صورت وضعیت وابستگی زیادی بهدرستی و میزان دقیق بودن متره و احجام محاسبه و درجشده در صورتجلسات و میزان دقت نقشه ها دارد. پس باید در تهیه محتوای این صورتجلسات، نقشه ها و دستورکارها و همچنین پیگیری و دریافت بهموقع دستورکارها نهایت تلاش را به خرج دهیم. دقت نمایید که این متره بایستی طبق واحد آیتم مربوط به همان عملیات انجامشده و در صورت نیاز با انجام تبدیل واحد به مقیاس واحد همان آیتم فهرست¬بهایی دربیاید. به هنگام متره نمودن تأکید میشود شماره آیتم موردنظر نیز انتخاب شود و با توجه به شرح آیتم و واحد آیتم این متره صورت بگیرد.

یکی از شروط پایهای برای نوشتن صورتجلسات و بهتبع آن صورت وضعیت دقیق و درست، تسلط کافی بر فهرستبهای مبنای پیمان و شرایط قراردادی است. منظور از تسلط فقط آیتم ها نیست بلکه ما بایستی به تمام بندهای دستورالعمل کاربرد فهرست بها، کلیات و مقدمه فصول مربوط به فصلهایی که آیتم هایی منضم به پیمان را در برمیگیرد و همچنین تمام موارد مربوط به حمل آیتم ها را بهصورت کامل یاد داشته باشیم.

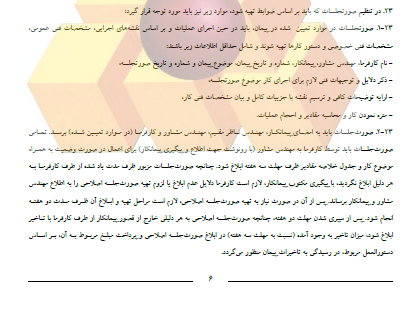

برای روشن شدن اهمیت این موضوع یک مثالی را باهم بررسی میکنیم.بهعنوانمثال ما یک جوب اجراشده یا جدول دوبل را بایستی تخریب نماییم. اشرافیت به فهرست بها باعث خواهد شد که ما بدانیم در این خصوص چه مواردی را بایستی صورتجلسه و در گام بعدی متره کنیم. ابتدا باید به سراغ فصل یک برویم و هم مقدمه فصل را در این خصوص بررسی کنیم. در خصوص تخریب جدول که مطابق آیتم 010311 فهرستبهای راه و باند پرداخت میشود مورد اول که باید در نظر بگیریم این است که واحد این آیتم متر طول می باشد بنابراین بایستی اندازهگیری را نیز بر اساس متر طول انجام داده و صورتجلسه کنیم. با توجه به واحد آیتم درواقع نوع جدول اینکه ارتفاع جدول 50 سانتیمتر، 30 و یا 40 سانتیمتر باشد هیچ دخالتی ندارد. بنابراین طول جدولهایی که تخریب میشود را فارغ از نوع جدول برحسب متر طول اندازهگیری میکنیم. دقت نمایید که برخلاف برچیدن جدول، جدولگذاری مستقیم از سطح مقطع جدول تأثیر می پذیرد و حتی در تعیین و انتخاب شماره آیتم نیز دخالت دارد. مورد دوم از مطالعه مقدمه فصل یک از بند 12 درمییابیم که بهای واحد آیتم 010311 صرفاً برای برچیدن خود جدول میباشد و هزینههای مربوط به تخریب بتن کف جوب و بتن پشتبند یا ماهیچه جدول در بهای واحد این آیتم لحاظ نشده است. بنابراین تخریب این بتنها بایستی جداگانه اندازه گیری شود. در گام بعدی برای اندازه گیری بتنهای تخریبشده به سراغ آیتم ها میرویم . آیتم قابل پرداخت ، آیتم 010307 با شرح تخریب بتن غیرمسلح می باشد که واحد این آیتم مترمکعب می باشد. بنابراین در ثبت و متره تخریب بتن ماهیچه و پشتبند و بتن کف جوب باید اندازهگیری ها در سه بعد یعنی شامل طول،عرض، ارتفاع انجام شود تا بتوان آن را تبدیل به مترمکعب نمود. نکته حائز اهمیت دیگر حمل نخاله حاصل از این تخریب می باشد . مطابق بند 6 مقدمه فصل اول، بهای بارگیری، حمل و باراندازی بر اساس حجم مصالح بارگیری شده داخل کامیون محاسبه و پرداخت میشود. لذا بایستی حتماً حجم نخاله را بر اساس حجم بارگیری شده و تعداد سرویس ثبت و صورتجلسه نماییم. بعضی از کارشناسان به این موضوع دقت نکرده و حجم نخاله را بر اساس سرویس کامیون بارگیری شده صورتجلسه نمی کنند و بهاشتباه حجم قبل از تخریب را در محاسبه حمل نیز لحاظ می کنند. بهعنوانمثال برای تخریب 100 متر طول جدول ، در محاسبه حجم نخاله 100 متر طول جدول را در سطح مقطع جدول ضرب کرده و برای حجم بهدستآمده حمل محاسبه می کنند (که اشتباه میباشد) درحالیکه حجم مصالح بارگیری شده به لحاظ اینکه در نخاله فضای خالی به علت نامنظمی و هندسه مصالح باقی میماند بنابراین نخاله فضای بیشتری را اشغال می کند که فهرستبها نیز همین حجم بارگیری را ملاک محاسبه و پرداخت معرفی کرده است. همانگونه که مشاهده میکنید عدم اشرافیت به فهرست بها باعث میشود صورتجلسات بهدرستی تهیه نشود و بهتبع آن متره و صورتوضعیت نیز بهدرستی نوشته نشود. در سال 95 پیشنویس دستورالعملی تحت عنوان دستورالعمل تهيه صورتجلسهها، دستوركارها و صورتوضعیتهای موقت و قطعي كارهاي پيمانكاري تهیهشده بود که مقررشده بود از تاریخ 95/6/1 بهصورت لازمالاجرا عملیاتی شود که تاکنون در همان مرحله پیشنویس باقیمانده است. فایل این پیشنویس ضمیمه میباشد که پیشنهاد میگردد حتماً آن را مطالعه نمایید توجه نمایید که این دستورالعمل اجرایی نشده است و صرفاً جهت مطالعه و کسب یک بینش مطالعه آن توصیه میشود. (فایل پیشنویس دستورالعمل تهیه صورتمجلس). در حال حاضر ما بایستی در تهیه صورتجلسات طبق دستورالعمل آمده در بند 23 کلیات فهرستبهای راه و باند عمل نماییم ( شکل شماره 2). البته این دستورالعمل در خصوص صورتجلسات در تمام فهرستبهاها وجود دارد. با توجه به موضوع این مقاله نحوه تهیه صورتجلسات خارج از این بحث بوده و در مقاله جداگانهای آن را نیز تشریح و بررسی خواهیم کرد.

شکل 2- دستورالعمل فهرستبهای راه و باند برای تهیه صورتجلسات

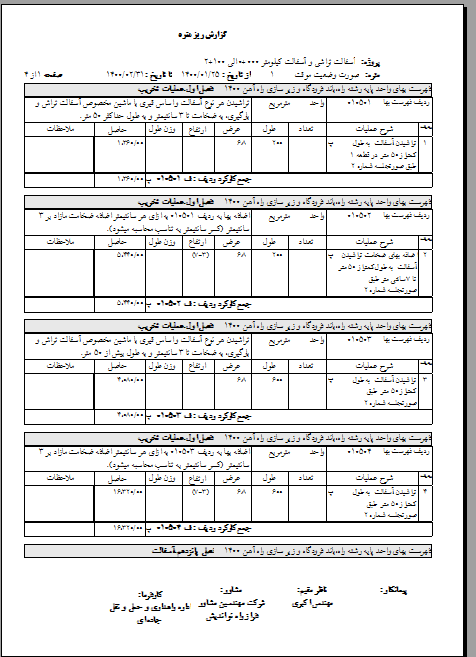

در صورتوضعیت نویسی، باید گام تهیه ریزمتره و خلاصه متره با دقت کافی طی شود. توصیه میشود تمام اضافه بهاها نیز به همان ریزمتره اضافه شود . بعضی از کارشناسان اعتقاددارند چون اضافه بهاها مربوط به بحث مالی است پسنیازی به درج در ریزمتره و خلاصه متره ندارد. چون برخی از اضافه بهاها نیاز به محاسبات مختص خود دارند بنابراین توصیه میشود در ریزمتره نیز درج شوند. از طرف دیگر این کار مانع از قلم افتادن آیتمهای اضافه بها میشود. خلاصه اینکه گام اول تهیه ریز متره و خلاصه متره میباشد. یک نمونه ریزمتره صورتوضعیت پیمانکاری را در شکل های زیر مشاهده می¬کنید که بهطور خلاصه محتوای آن را باهم بررسی میکنیم.

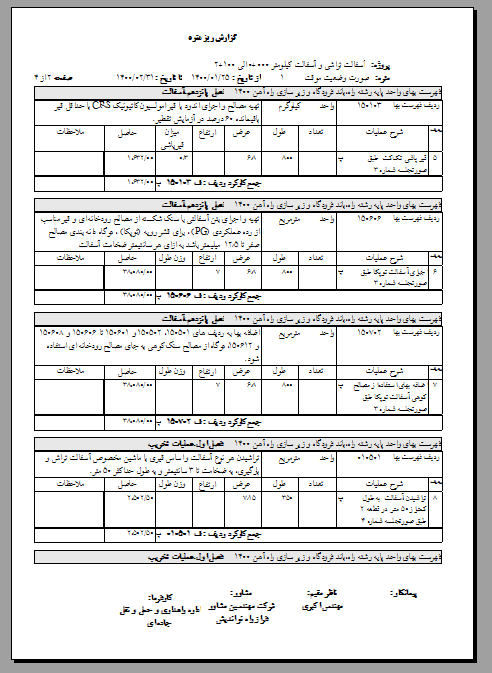

شکل شماره 3-1 – نمونه گزارش ریزمتره

شکل شماره 3-2– نمونه گزارش ریزمتره

شکل ش ماره 3-3 – نمونه گزارش ریزمتره

شکل شما ره 3-4– نمونه گزارش ریزمتره

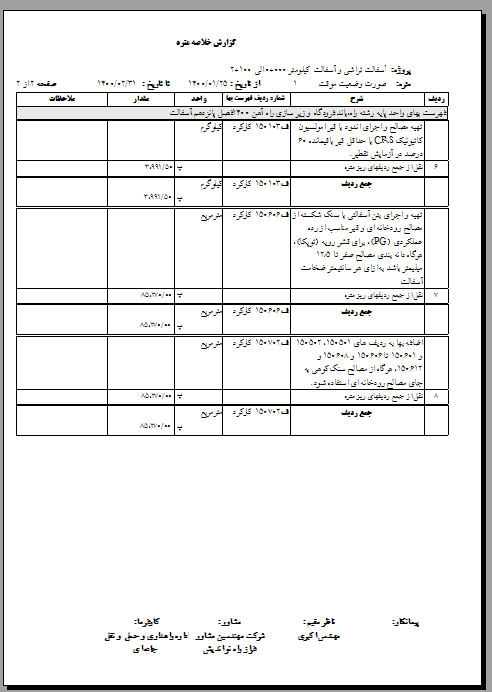

به شکلهای بالا دقت نمایید، این صورتوضعیت توسط نرمافزار متره برآورد ” تدکار” تهیهشده است و چنانچه شما با استفاده از اکسل اقدام به تهیه صورتوضعیت نمایید بهتر است جدولی مشابه با جدول فوق را برای ریزمتره تهیه تنظیم نمایید البته فرمهای متداولی نیز برای ریزمتره موجود است که می توانید از آنها نیز استفاده کرده و دقیقاً همان فرمت را در اکسل پیاده کنید. همانگونه که مشاهده می کنید ابتدا عنوان گزارش یعنی ” گزارش ریزمتره ” درجشده است و همچنین نام پروژه نیز باید نوشته شود. حتماً بایستی عنوان صورتوضعیت اینکه موقت یا قطعی است باید نوشته شود و در صورت موقت بودن حتماً شماره صورتوضعیت موقت نیز باید نوشته شود. این ریز متره مربوط بهصورت وضعیت موقت یک با دوره کارکرد 25/01/1400 الی 31/02/1400 است. همانطور که ملاحظه میکنید نرمافزار تدکار شماره ردیف فهرستبها و شرح آیتم فهرستبها ، واحد آیتم و شرح آیتم را در بالای هر ردیف ریز متره نمایش می دهد و این کار چک کردن و کنترل را بسیار راحت می-کند. در ستون شرح عملیات پیمانکار شرح مختصری از عملیات انجامیافته را با مرجع دهی و اشاره بهصورت جلسه مربوط به آن آیتم وارد نموده است. ستونهای N ( تعداد) و طول (X) و عرض (Y) ارتفاع (Z) و W ( وزن واحد طول) بسته به نوع آیتم تکمیلشده است. بهعنوانمثال در شکل فوق واحد آسفالت تراشی مترمربع می باشد. بنابراین پیمانکار نیز ستونهای طول و عرض ( طول *عرض=مساحت) را تکمیل نموده و حاصل را برحسب مترمربع یعنی آیتم فهرست بها محاسبه کرده است. همانگونه که ملاحظه می کنید در این نمونه صورت وضعیت پیمانکاری آیتم اضافه بها نیز به ریز متره اضافهشده و محاسبات آن نیز نوشتهشده است. بهاینترتیب ما باید جدول ریزمتره را برای هر قلم از کار تکمیل نموده کنیم. توجه نمایید که اگر در پروژه مصالح پایکار داشته باشیم باید آیتمهای آن را از پیوست یک (مصالح پایکار) فهرستبهای راه و باند را برحسب واحد آن مصالح و مطابق با صورتجلسه مصالح پایکار مربوطه به ریز متره اضافه کنیم.

در ادامه جدول خلاصه متره تهیه میشود. در جدول خلاصه متره همانگونه که از نام آن نیز پیداست، ریز و جزییات متره نوشته نمیشود و جمع هر آیتم و هر قلم از کار نوشته میشود. به گزارش خلاصه متره زیر توجه نمایید:

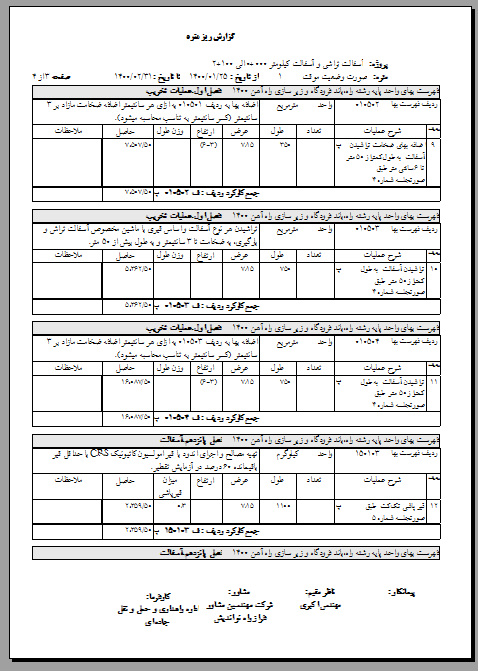

شکل شماره 4-1 – نمونه گزارش خلاصه متره

شکل شماره 4-2 – نمونه گزارش خلاصه متره

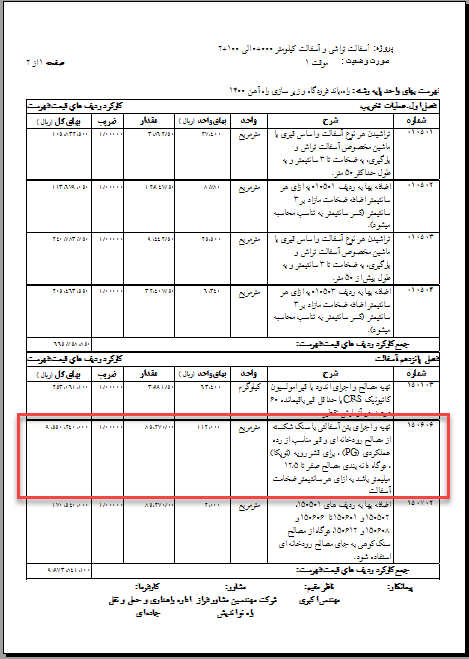

در خلاصه جمع هر آیتم بهصورت کلی درج میشود. برای آشنایی با نحوه محاسبات آن بهعنوان نمونه آیتم آسفالت از ریزمتره و نحوه انتقال آن به خلاصه متره را باهم بررسی میکنیم: در ریز متره ارائهشده توسط پیمانکار ، ردیف 6 و 13 ریزمتره شکل 3-1 و 3-4 ، مربوط به اجرای آسفالت توپکا دانهبندی 12.5 میلی متر میباشد که حاصل محاسبات متره ردیف 6 برابر با 38080 مترمربع سانتی متر و حاصل ردیف 13 برابر با 47190 مترمربع میباشد. جمع مقدار ردیف 6 و 13 ریز متره یعنی جمع آیتم 150606 برابر خواهد بود با 85270=47190+38080 مترمربع سانتیمتر. این مقدار دقیقاً در خلاصه متره برای آیتم 150606 درج میشود. اگر به شکل 4-2 ردیف 7 دقت نمایید، دقیقاً همین عدد برای خلاصه متره این آیتم درجشده است. برای تمام اقلام موجود در این متره ازجمله مصالح پایکار ( در صورت موجود بودن) این خلاصه متره تهیه میشود. اگر با یکی از نرمافزارهای متره برآورد اقدام به تهیه صورتوضعیت نمایید این محاسبات توسط نرمافزار با دقت خیلی مناسبی انجام خواهد شد ولی چنانچه با اکسل اقدام به تهیه ریز متره و خلاصه متره میکنید بعد از تشکیل این جداول در اکسل با فرمول نویسی میتوانید بهراحتی خروجی و گزارش موردنظر را تهیه کنید.

در گام دوم این مقادیر بهدستآمده و مندرج در خلاصه متره، بایستی طبق فهرستبها تبدیل به رقم ریالی شود. چون ما در تهیه ریزمتره آیتم مربوطه را نیز انتخاب کرده ایم بنابراین این محاسبه بهراحتی انجام میشود. کافی است بهای واحد را از فهرست مبنا استخراجکنیم و مقادیر بهدستآمده از خلاصه متره را در آن ضرب نماییم تا بهای کلی آن قلم از کار محاسبه شود. برای این منظور جداولی تحت عنوان دفترچه مالی صورتوضعیت تشکیل میدهیم. سرستونهای این جدول، شماره آیتم، شرح آیتم ، واحد و بهای واحد می باشد که به ترتیب در آنها ، شماره آیتم استخراجشده از فهرستبها برای هر قلم از کار نوشته میشود. در ستون شرح آیتم، شرح دقیق آیتم عیناً از فهرست بها بدون هیچ تغییری نوشته میشود. در ستون واحد، واحد اندازهگیری و پرداخت دقیقاً مطابق با فهرستبها و در ستون بهای واحد نیز ، بهای آن آیتم عیناً نوشته میشود. بعدازاین ستمهایی که گفته شد ستون مقدار قرار دارد که در آن مقادیر استخراجشده از خلاصه متره وارد میشود . ستونهای بعدی ضریب و بهای کل آن قلم از کار است که این بهای کل از ضرب کردن مقدار در بهای واحد و ضریب (در صورت وجود ) به دست میآید. برای بررسی این موضوع به شکل زیر توجه نمایید:

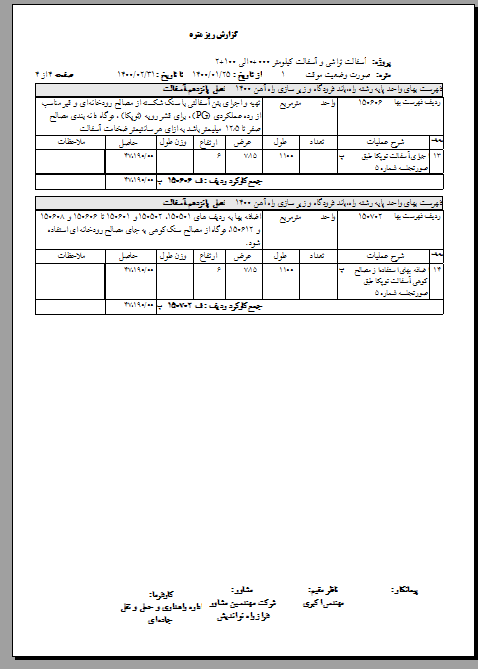

شکل 5-تبدیل احجام خلاصه متره به مالی

همانگونه که ملاحظه میکنید تمام مقادیر استخراجشده از متره تبدیل به رقم ریالی شده است ولی فعلاً کار ما تکمیلنشده است و در گام بعدی این گزارش تکمیل خواهد شد. مجدداً به سراغ مثالمان یعنی آیتم توپکا میرویم تا محاسبات آن را بررسی کنیم: مقدار آیتم 150606 از خلاصه متره 85270 مترمربع سانتیمتر به دست آمد. باید همان را در بهای واحد این آیتم از فهرستبهای مبنا یعنی فهرستبهای راه و باند سال 1400 ضرب کنیم، بهای این آیتم 112000 ریال میباشد بنابراین به این بها ضرب شده و چون ضریب خاصی چون اضافه بهای شکستگی و …. به آن تعلق نمی گیرد ضریب نیز 1 بوده و بنابراین مقدار در بهای واحد ضرب شده و حاصل بهدستآمده است. جدول صورتوضعیت به تفکیک برای هر فصل بهصورت جداگانه تهیهشده و در انتهای هر فصل نیز جمع ریالی آن فصل محاسبهشده و نوشته میشود. نکته قابلتوجه این است که در صورت وجود مصالح پایکار پس از تبدیل آیتمهای آن به رقم ریالی، با توجه به اینکه مطابق با مقدمه فهرستبها، آیتمهای مصالح پایکار با ضریب 0.7 پرداخت میشود، باید ضریب 0.7 را نیز به آیتمهای پایکار اعمال کنیم. دقت کنید که برای سهولت در نهیه صورتوضعیتهای تعدیل، توصیه میشود آیتمهای مصالح پایکار هر فصل به همان فصل اضافه شود تا جمع فصلها با در نظر گرفتن کارکرد و پایکار محاسبه شود. همانگونه که گفته شد فعلاً گزارش مالی صورتوضعیت ما ناقص است و به سراغ تکمیل آن میرویم.

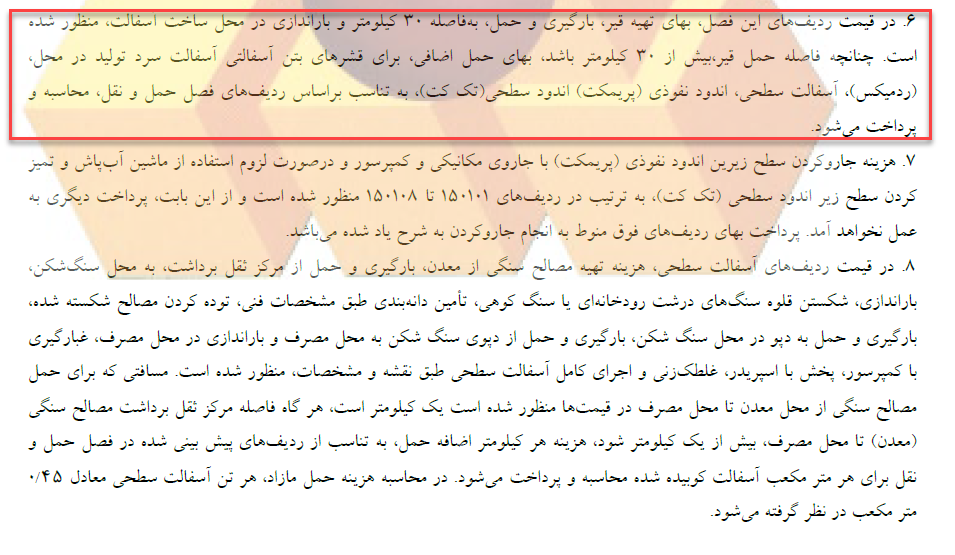

در گام سوم، محاسبه هزینههای مربوط به حمل طبق فهرستبهای مبنا انجامشده و بهصورت وضعیت اضافه میشود. البته برخی کارشناسان محاسبات حمل را نیز در محیط متره انجام داده و در ریز متره درج می کنند. در خصوص محاسبات مربوط به هزینههای حمل دقت نمایید که تمام مراحل باید بر مبنای فهرستبهای راه و باند همان سال انجام شود. از سال 99 بحث حملونقل فهرستبهای راه و باند دچار تحول عمده ای شده است . در سالهای قبل قریب بهاتفاق فصلهای راه و باند، آیتمهای حمل مربوط مصالح مشمول حمل همان فصل، در خود فصل حضور داشتند. از سال 1399 این رویه تغییر نمود و تمام آیتمهای حمل حتی حمل خاکها و نخاله ( بهجز بارگیری و باراندازی آنها ) به فصل حملونقل انتقالیافتهاند. بنابراین محتوای صورت وضعیت قراردادی مثلاً بر مبنای سال 98 به لحاظ آیتمهای حمل کاملاً متفاوت از قراردادی بر مبنای سال 1399 یا 1400 خواهد بود. مبحث حمل یک تغییر عمدهای نیز در محاسبه مقدار مصالح مصرفی در هر آیتم نیز در دو سال اخیر نسبت به سال 98 و قبل از آن دارد. از سال 1399 تمام ضریب مربوط به حمل ازجمله ضرایب نوع جاده ، پرت مصالح، ضریب مربوط به حمل قیر امولسیون و ضرایبی از این قبیل حذفشده و تمام هزینهها در بهای واحد آیتم حمل لحاظ شده است. در محاسبات حمل نیز بایستی دقیقاً فواصل مندرج در جدول فواصل حمل مصالح را رعایت کنیم چراکه مطابق با فهرستبهای راه و باند ملاک پرداخت حمل، فواصل مندرج در این جدول یعنی جدول فواصل حمل است. همچنین از سال 99 حداکثر فواصل حمل نیز برای مصالح مشمول حمل در نظر گرفتهشده است که باید آنها را نیز رعایت کنیم. برخلاف قراردادهایی بر مبنای فهرستبهای راه و باند سال 1398 که جزییات مربوط به محاسبات حمل بسیار زیاد بوده، از سال 1399 این محاسبات بهسادگی انجام میشود. برای محاسبات جزییات حمل نیز بهتر است جداولی تحت عنوان مقدار مصالح مصرفی و محاسبه هزینههای حمل تشکیل دهیم.

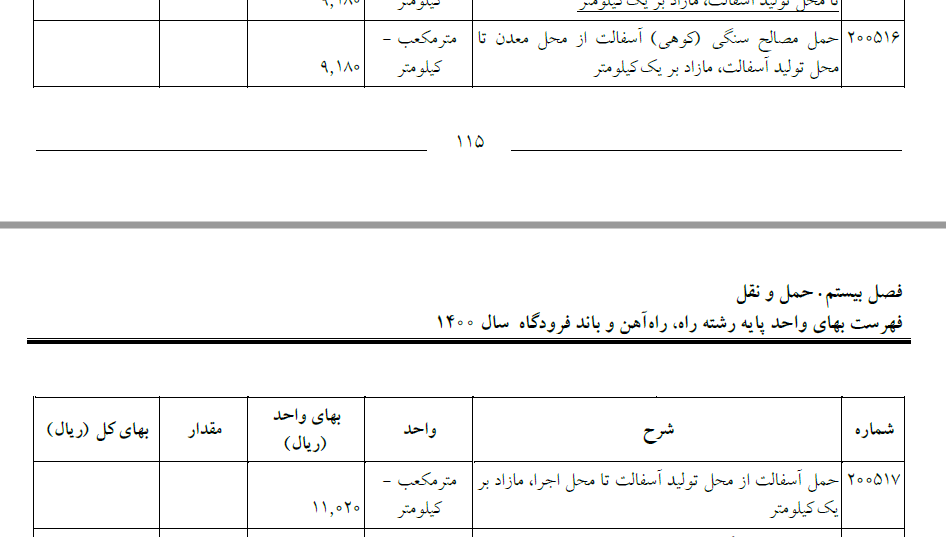

به این موضوع دقت کنید که ما فقط بایستی برای مصالحی که خود فهرستبها برای آنها حمل در نظر گرفته می توانیم هزینههای حمل محاسبه کرده و در صورتوضعیتمان درج کنیم. در محاسبه حمل نیز باید به واحد آیتم حمل دقت کنیم تا محاسبات را بر اساس آن “واحد” انجام دهیم. قبل از اینکه سراغ محاسبه هزینههای حمل برویم بایستی بهدقت مقدمه فصل موردنظر و فصل 20 ام از فهرستبهای سال 1400 و همچنین دستورالعمل کاربرد و کلیات را بهدقت بخوانیم و بندهای مربوط به حمل مصالح را بهدقت یادداشت کرده و در محاسبه حملها آنها را رعایت کنیم. بهعنوان نمونه نحوه محاسبه حمل مصالح آیتم 150606 را باهم بررسی میکنیم.

شکل 6-1- مقدمه فصل 15 فهرستبهای راه و باند سال 1400

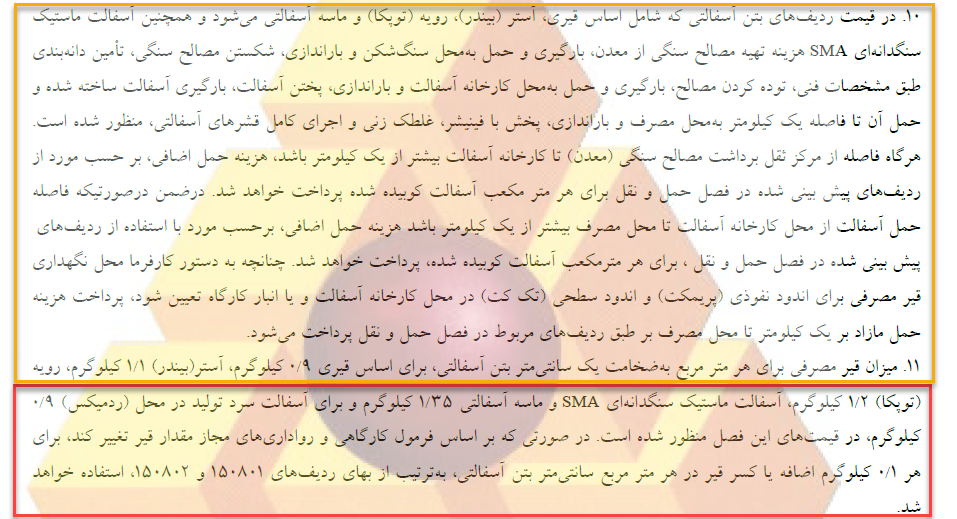

به شکل 6-1 دقت کنید، طبق بند 6 مقدمه فصل 15، در بهای واحد آیتمهای این فصل ( ازجمله آیتم 150606) تهیه و بارگیری و حمل به فاصله 30 کیلومترو باراندازی در بهای واحد آیتم لحاظ شده است. پس بهای تهیه قیر خالص مصرفی در آیتم توپکا ، بارگیری و حمل تا 30 کیلومتر و باراندازی در آیتم در نظر گرفتهشده است و چنانچه فاصله حمل قیر مصرفی بیش از 30 کیلومتر باشد باید هزینههای حمل آن را محاسبه کنیم، به سراغ اسناد و مدارک پیمان پروژه مثال بحث شده در بالا میرویم و فاصله حمل قیر خالص را استخراج میکنیم. در جدول فاصله حمل مصالح این پروژه، فاصله حمل قیر خالص 120 کیلومتر در نظر گرفتهشده است که حمل نیز بایستی با تانکر دوجداره صورت بگیرد. چون فاصله حمل قیر مازاد بر 30 کیلومتر است پس حمل مازاد بر 30 کیلومتر قیر خالص مصرفی در توپکا را باید محاسبه کنیم. مصالح مصرفی دیگر در تولید آسفالت مصالح سنگی آن است پس مجدداً به کنکاش در فهرستبها ادامه میدهیم تا ببینیم که دستورالعمل خود فهرستبها در این خصوص چیست؟ بند 10 مقدمه فصل 15 به این موضوع اختصاصیافته است . به شکل 5-2 توجه نمایید. هزینه حمل مصالح سنگی تا یک کیلومتر در آیتمهای آسفالت لحاظ شده است و اگر فاصله حمل مصالح سنگی از محل معدن برداشتشده تا کارخانه آسفالت بیشتر از یک کیلومتر باشد هزینههای حمل آن جداگانه محاسبهشده و باید پرداخت شود. در جدول فواصل حمل این پروژه فاصله حمل مصالح سنگی از محل برداشت تا کارخانه آسفالت 15 کیلومتر در نظر گرفتهشده است بنابراین چون فاصله حمل بیشتر از یک کیلومتر است برای مسافتهای مازاد بر یک کیلومتر باید محاسبات مربوطه را انجام دهید. اگر به ادامه بند 10 دقت کنید اشارهشده است که هزینه حمل مازاد بر یک کیلومتر برحسب مورد از ردیفهای پیشبینیشده در فصل حملونقل پرداخت خواهد شد. همچنین طبق این بند فاصله حمل آسفالت از محل کارخانه تا مصرف تا یک کیلومتر در خود آیتم لحاظ شده است و چنانچه این فاصله بیش از یک کیلومتر باشد باید هزینههای حمل مطابق با آیتمهای مربوطه از فصل بیستم محاسبه کرده و به فهرستبها اضافه کنیم. فاصله حمل آسفالت در این پروژه 30 کیلومتر پیشبینیشده است. پس هزینه حمل مازاد بر یک کیلومتر محاسبه و پرداخت خواهد شد. پس فواصل حمل برای مصالح مشمول حمل آیتم 150606 مطابق با جدول “فاصلههای حمل مصالح” به شرح زیر است:

فاصله حمل مصالح سنگی از محل معدن تا کارخانه آسفالت: 15 کیلومتر

فاصله حمل قیر خالص با تانکر دوجداره: 120 کیلومتر

فاصله حمل آسفالت از کارخانه تا محل مصرف : 30 کیلومتر

شکل6-2- مقدمه فصل 15 فهرستبهای راه و باند سال 1400

حال باید به سراغ فصل 20 ام یعنی حملونقل برویم و واحد آیتمهای مربوط به حمل مصالح فوق را استخراجکنیم، تا محاسبات را بر اساس آن ارائه دهیم:

شکل 7- آیتمهای حمل مصالح سنگی، آسفالت و قیر خالص فهرستبهای راه و باند سال 1400

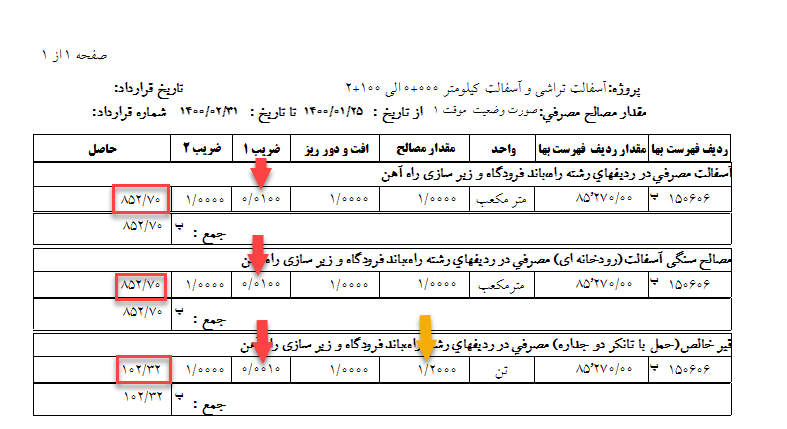

مصالح سنگی مصرفی در این پروژه از نوع کوهی است بنابراین آیتم حمل مربوط به آن ردیف 200516 است. واحد این آیتم مترمکعب-کیلومتر است. و مطابق شکل 7 آیتم حمل آسفالت 200517 با واحد آیتم مترمکعب -کیلومتر و حمل قیر با تانکر دوجداره 200606 با واحد تن-کیلومتر میباشد. پس ابتدا آیتمهای حمل مربوط به مصالح مشمول حمل آسفالت را انتخاب کردیم و با توجه به واحد آیتمهای انتخابی مقدار مصالح حمل شده را محاسبه میکنیم. جدول مصالح مشمول حمل تهیهشده توسط پیمانکار را برای آسفالت توپکا موردبحث بررسی میکنیم:

شکل 8- مقدار مصالح مصرفی

برای محاسبه مقدار آسفالت ابتدا شماره آیتم نوشتهشده است و مقدار آیتم 150606 یعنی همان 85270 مترمربع سانتی متر درجشده است. در ستون بعدی واحد مقدار مصالح آیتم که باید مقدار بر اساس آن محاسبه شود درجشده است. همانگونه که در شکل 8 ملاحظه کردید واحد آیتم 200517 ( آیتم حمل آسفالت) و 200516 (آیتم حمل مصالح سنگی کوهی) مترمکعب کیلومتر است بنابراین واحد مقدار مصالح مترمکعب درجشده است. در مقدار آیتم 150606 مطابق با فهرستبها، باید بر اساس آسفالت کوبیده شده درج شود که واحد آن مترمربع سانتی متر است، از طرف دیگر چون مطابق بند 10 مقدمه فصل 15، در محاسبه حمل مصالح سنگی و آسفالت باید حجم آسفالت کوبیده شده وارد محاسبات شود. پس کافی است در محاسبه حمل آسفالت و مصالح سنگی، مقدار درجشده برای آیتم 150606 را تبدیل به مترمکعب کنیم، یعنی واحد مترمربع سانتیمتر را تبدیل به مترمکعب کنیم. برای این منظور باید آن را به 0.01 ضرب کنیم تا تبدیل به مترمکعب شود.

m2.cm *0.01 =m3

اگر به جدول ارائهشده توسط پیمانکار (شکل 8) دقت کنید پیمانکار نیز این تبدیل واحد را انجام داده و مقدار آسفالت را برحسب مترمکعب به دست آورده است.

مترمکعب 852.7=0.01*85270

پس مقدار مصالح سنگی و آسفالت مشمول حمل، 852.7 مترمکعب باید در نظر گرفته شود که پیمانکار نیز این محاسبات را بهدرستی انجام داده است.

در محاسبه مقدار قیر خالص برای حمل، مرجع ما بند 11 مقدمه فصل (شکل 6-2) است. مطابق این بند در هر مترمربع سانتی متر آسفالت توپکا 1.2 کیلوگرم قیر مصرف میشود. از طرف دیگر واحد آیتم حمل تن-کیلومتر است. بنابراین برای این تبدیل واحد باید عدد حاصله را به 1000 تقسیم نماییم یا به 0.001 ضرب کنیم. بنابراین طبق این بند مقدار قیر مصرفی در این پروژه برحسب تن طبق میزان قیر مصرفی پیشفرض و لحاظ شده در آیتمهای توپکا برابر است با :

85270*1.2*0.001=102.32 ton

اگر به شکل 8 دقت کنید، پیمانکار نیز همین مقدار قیر مصرفی را در محاسبات خود باهمان ضرایب تبدیل واحدها به دست آورد.

البته توجه نمایید که میزان قیر خالص مصرفی مطابق با شیتهای آزمایشگاهی نمونه¬های تهیهشده از پروژه به دست میآید. تا زمانی که میزان دقیق قیر مصرفی بر اساس شیت ها محاسبه و اعلام نگردد بهصورت علیالحساب بر اساس مقادیر اعلامی در بند 11 مقدمه فصل 15 در فهرستبها محاسبه میشود تا در موقتهای بعدی یا صورتوضعیت قطعی مقادیر دقیق درج شود.

مقدار تمام مصالح مصرفی مشمول حمل ازجمله مصالح پایکار در صورت وجود با توجه به واحد آیتمها و مطابق با دستورالعمل فهرستبها بایستی محاسبهشده و در اعمال هزینههای آیتمهای حمل از همان مقادیر استفاده شود. این گزارش مربوط به نرمافزار تدکار است. چنانچه با اکسل اقدام به تهیه صورتوضعیت می کنید بهتر است شما نیز جدولی مشابه با این جدول تشکیل دهید تا هم دقت محاسباتتان بیشتر شود و هم کار کنترل آن راحتتر گردد تا رسیدگی بهصورت وضعیت با سرعت بیشتری انجام شود.

پس از تعیین مقدار هر مصالح مشمول حمل مطابق با دستورالعمل فهرستبها هزینههای حمل را طبق آیتمها محاسبه میکنیم:

محاسبه مقدار آیتم 200516 ( حمل مصالح سنگی کوهی مازاد بر یک کیلومتر) : همانطور که قبلاً نیز دیدیم واحد آیتم 200516 ( شکل 7 ) مترمکعب کیلومتر است . ما در مرحله قبلی مقدار مصالح سنگی را برحسب مترمکعب به دست آوردیم بنابراین کافی است آن را در مسافت حمل ضرب کنیم تا مقدار برحسب مترمکعب کیلومتر به دست آید. توجه کنید که چون حمل مصالح سنگی تا یک کیلومتر در خود آیتم لحاظ شده است پس باید از فاصله معدن تا محل کارخانه آسفالت آنیک کیلومتر را کسر کنیم. بنابراین خواهیم داشت:

852.7*(15-1) =11937.8 m3.km

محاسبه مقدار آیتم 200517 ( حمل آسفالت مازاد بر یک کیلومتر): دقیقاً محاسباتی مشابه مصالح سنگی (یعنی با کسر یک کیلومتر که در خود آیتم لحاظ شده است) برای آسفالت نیز خواهیم داشت:

852.7*(30-1) =24728.3 m3.km

محاسبه مقدار آیتم 200606 (حمل قیر با تانکر دوجداره مازاد بر 30 کیلومتر) : کافی است مقدار بهدستآمده برای قیر را در مسافت پس از کسر 30 کیلومتر ضرب کنیم تا مقدار این آیتم نیز به دست آید:

102.32*(120-30) =9208.8 ton.km

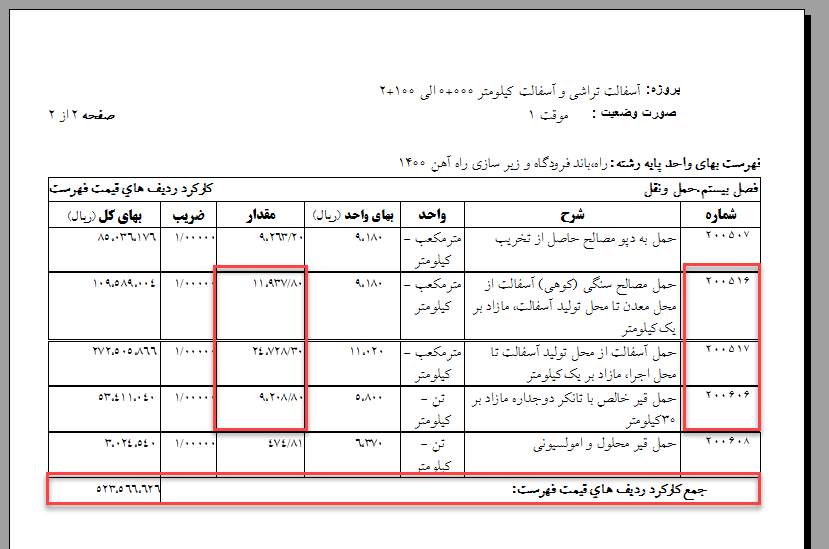

پس به این طریق تمام آیتمهای حمل محاسبه و به جداول مالی صورتوضعیت اضافهشده و جمع هر فصل گزارش میشود. با توجه به اینکه در فهرستبهای سال 99 و 1400 آیتمهای حمل به فصل بیستم انتقالیافته است و چون به نخاله حاصل از تراش آیتم بارگیری و تخلیه از فصل سوم تعلق نمیگیرد ( مطابق مقدمه فصل 1 ) پس به شکل 5 فقط فصل بیستم نیز اضافه خواهد شد.

شکل 9- گزارش صورتوضعیت

همانگونه که در فصل بیستم ملاحظه میکنید دقیقاً مقادیر محاسبهشده برای حملها در ستون مقدار آیتمها واردشده و حاصل آیتمها پس از ضرب در بهای واحد بهدستآمده و درنهایت نیز جمع فصل گزارششده است. توجه کنید که برخلاف خود آیتمهای مصالح پایکار ، آیتمهای حمل مصالح پایکار بدون اعمال ضریب 0.7 محاسبه میباشد. پس حمل مصالح آیتمهای پایکار دقیقاً مانند آیتمهای کارکرد محاسبه و پرداخت میشود.

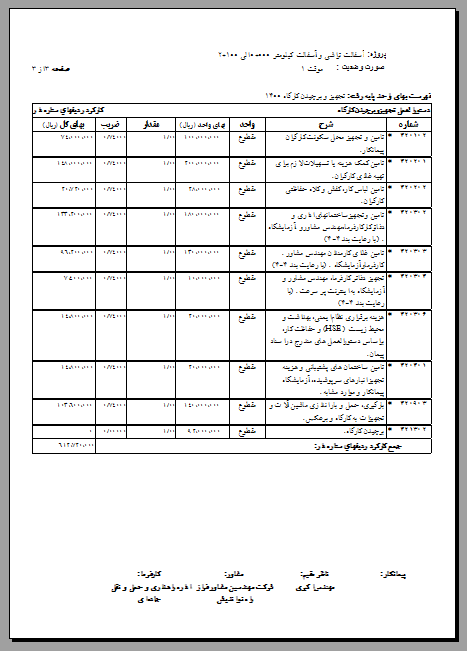

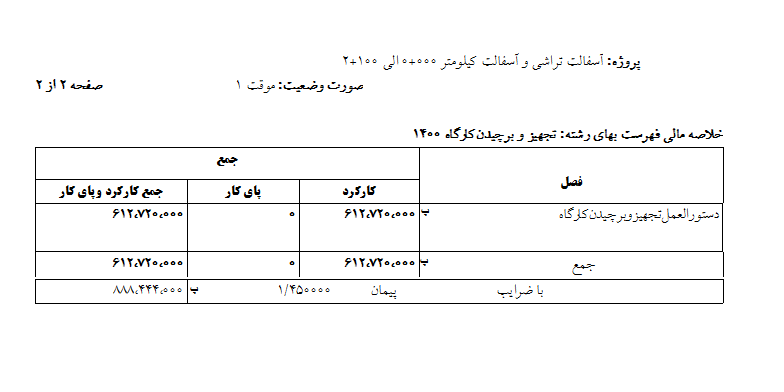

گام بعدی مربوط بهاضافه کردن هزینه های تجهیز و برچیدن کارگاه است. در فهرستبهاهای سال 88 و به قبل در کارهایی که برآورد هزینه اجرای آنها، بدون هزینه های تجهیز و برچیدن کارگاه کمتر از 2500 میلیون ریال است، چنانچه هزینه تجهیز و برچیدن آنها از حدود تعیینشده در پیوست مربوطه بیشتر نشود، هزینه تجهیز و برچیدن کارگاه آنها، تا میزان سقف تعیینشده در ، تعیین و بهصورت یکقلم ریالی و مقطوع ، پیشبینی میشود و تفکیک آن به ردیفهای تجهیز و برچیدن کارگاه ، ضروری نیست و نحوه پرداخت آنها ب صورت درصدی که در تجهیز و برچیدن کارگاه پیشبینیشده است پرداخت میشود.

از سال 92 به بعد روال پرداخت هزینههای تجهیز و برچیدن کارگاه تغییر پیداکرده است . هزينه هر يك از رديف هاي تجهيز و برچيدن كارگاه ، بدون وابستگی به مبلغ برآورد اجرای کار ( برخلاف سال 88 و به قبل) بهتناسب پيشرفت عمليات مربوط به آنها، محاسبهشده و در صورتوضعیتها درج میشود. بنابراین در محاسبه و اضافه کردن هزینه های مربوط به تجهیز کارگاه در صورت وضعیت ها به سراغ آیتم ها و هزینه های پیشبینیشده در برآورد و فهرستبهای منضم به کارخواهیم رفت و مطابق دستورالعمل تجهیز و برچیدن کارگاه آیتم ها را انتخاب و بهتناسب پیشرفت عملیات مربوطه هزینهها را محاسبه و بهصورت وضعیت اضافه میکنیم.

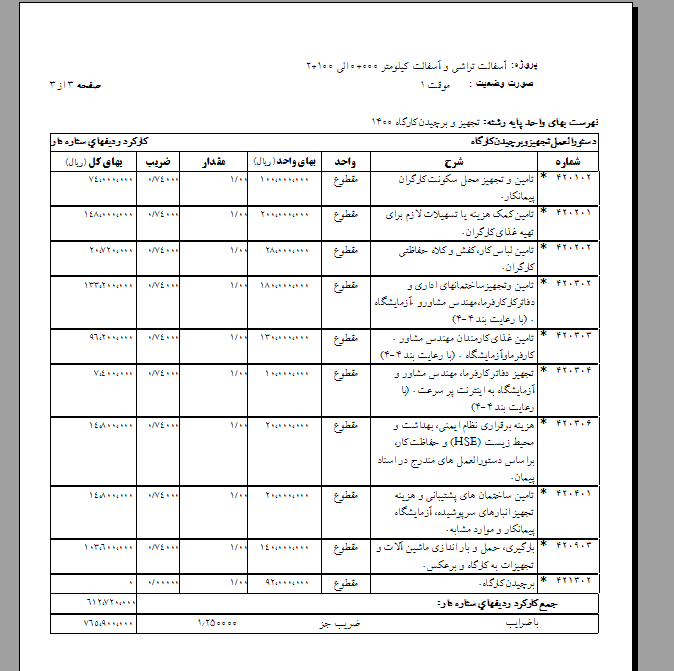

شکل 10- هزینههای تجهیز و برچیدن کارگاه

در این صورتوضعیت نمونه ، پیمانکار نیز مطابق دستورالعمل فهرستبها عمل کرده و آیتمهای مربوط به تجهیز و برچیدن کارگاه را در صورتوضعیت خود وارد کرده و بهتناسب پیشرفت عملیات، 74 درصد پیشرفت نیز برای تجهیز و برچیدن کارگاه در نظر گرفته است. دقت کنید درصد پیشرفت برچیدن کارگاه را صفر لحاظ کرده است چراکه برچیدن کارگاه در انتها انجام می گیرد. همانند سایر فصلها جمع هزینههای تجهیز و برچیدن کارگاه را مینویسیم.

در گام بعدی ضرایب اعمال اضافه میشود. در پروژههای راهسازی، ضرایب قابلاعمال، ضریب بالاسری و ضریب پیمان و در صورت شامل شدن ضریب منطقهای و ضریب صعوبت تعریض و سختی طول تونل است. مهمترین نکته در خصوص این ضرایب و هزینههای تجهیز و برچیدن کارگاه این است که مطابق بند 5 کلیات فهرستبهای راه و باند، مبلغ مربوط به ضریب هاي صعوبت تعریض ، سختی طول تونل ، منطقه اي ، بالاسري و هزینه تجهیز و برچیدن کارگاه ، درصورتیکه در برآورد هزینه اجراي کارمنضم به پیمان ، منظور شده باشد، قابل پرداخت است . بهعبارتدیگر در صورت عدم پیشبینی این ضریب ها یا هزینهها در برآورد اجرای کار، مبالغ مربوط به آن قابل پرداخت نمی باشد. به این نکته مهم باید در زمان پیشنهاد قیمت دقت ویژه گردد و در صورت عدم پیشبینی این موارد و یا اشتباه بودن آنها، باید تمام هزینههای لازم را در پیشنهاد قیمت لحاظ کرد. بهعنوانمثال گاهی اوقات مشاهده میشود که کارفرما در اسناد مناقصه مربوط به پروژهای که تأمین اعتبار آن از محل طرح های غیر عمرانی است و آن پروژه از طریق مناقصه ارجاع کار میشود بهجای ضریب 1.41، ضریب 1.3 را برای بالاسری در نظر گرفته و برآورد اجرای کار را با اعمال ضریب 1.3 محاسبه کرده است. دقت کنید که در زمان اجرای کار پیمانکار نمیتواند ادعایی نسبت به ضریب 1.41 به لحاظ شرایط حاکم داشته باشد و با توجه به این بند از فهرست بها همان ضریب 1.3 که در برآورد اولیه پیشبینیشده است قابل پرداخت است و پیمانکار باید همه این موارد را در قیمت پیشنهادی خود لحاظ کند.

پس باید در این مرحله دقیقاً محتوای قرارداد و فهرستبهای منضم به پیمان را پیاده کنیم. در خصوص ضریب بالاسری و منطقهای هم در فهرستبها استثناهایی وجود دارد. بهعنوانمثال ضریب بالاسري براي ردیفهای مربوط به تهیه تابلوها مندرج در فصل هجدهم در هر دو حالت طرحهای عمرانی یا غیر عمرانی برابر 1.14 است. و یا ضریب منطقهای به آیتمهای فصل 22 ( ریل، سوزن و ملحقات) تعلق نمی گیرد. در حالت کلی همانطور که گفته شد ضریب بالاسری، منطقهای و هزینههای تجهیز و برچیدن کارگاه به همان روال تعیینشده در برآورد اولیه در زمان صورتوضعیت نیز قابل پرداخت هست. پس در مرحله اعمال ضرایب ، ضرایب بالاسری و منطقهای منطبق با اسناد و مدارک پیمان ، باید اعمال شود.

ضریب پیمان بسته به شرایط حاکم بر قرارداد می تواند بهصورت فقط “کلی” و یا “کلی و ضریب جز” باشد که هرکدام تعریف خود رادارند. ضریبی پیشنهادی جزء که از تقسیم مبلغ پیشنهادی پیمانکار برای هر فصل (با توجه بهتمامی شرایط)، به مبلغ برآورد شده توسط دستگاه اجرایی برای همان فصل، حاصل میشود.ضریب پیشنهادی جزء مربوط به مبلغ برآورد تجهیز و برچیدن کارگاه نیز از تقسیم مبلغ تجهیز و برچیدن کارگاه که توسط پیمانکار پیشنهادشده است، به مبلغ نظیر در برآورد دستگاه اجرایی حاصل میشود.

توجه کنید در تمام پیمانها ضریب پیشنهادی کل محاسبه میشود. ولی ضریب جز بستگی به این دارد که بخشنامه 100/76574 نیز بر قرارداد حاکم باشد یا نه و لازمه اطلاع از تمام این موارد مطالعه دقیق اسناد و مدارک پیمان است.

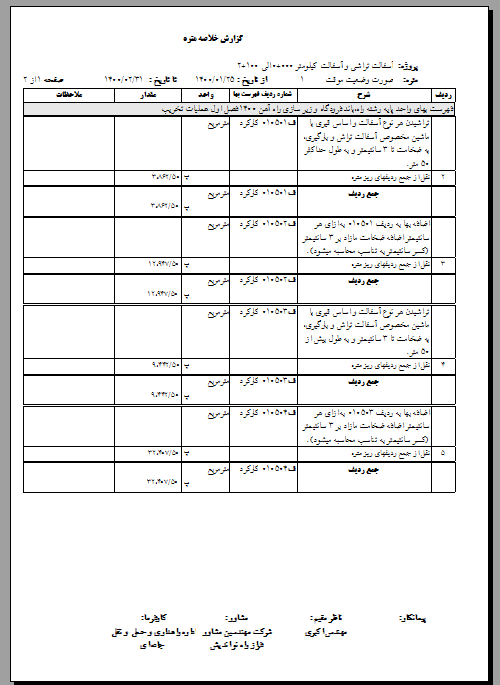

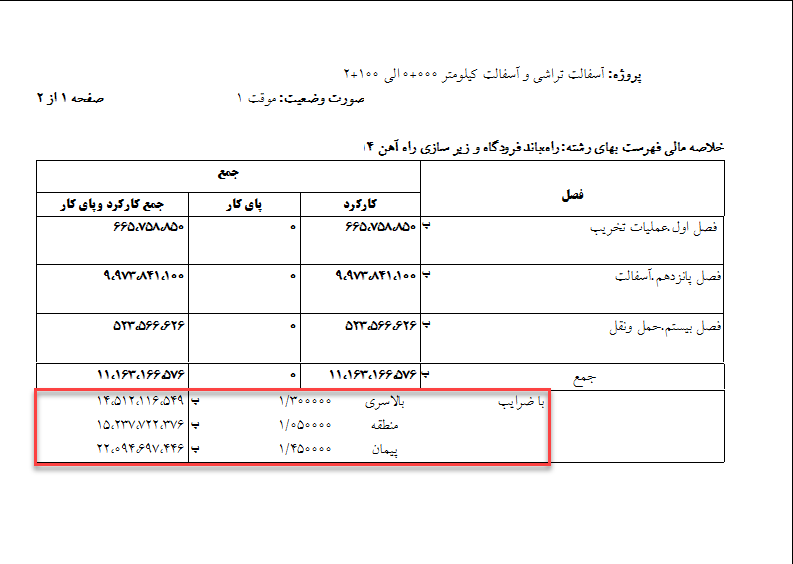

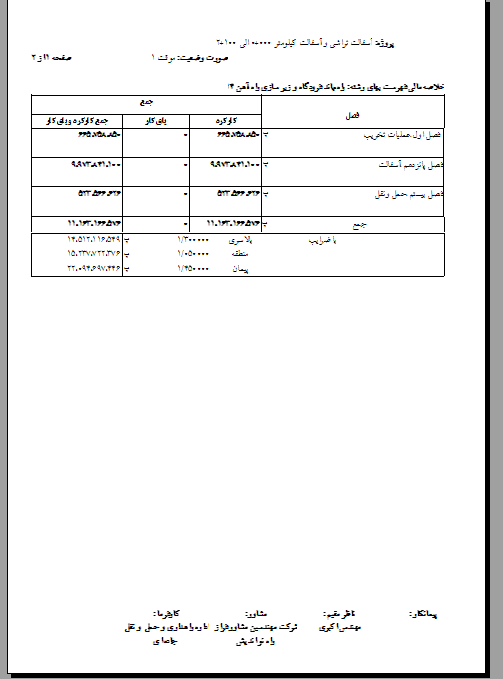

نحوه اعمال ضریب پیشنهادی کل: اگر ضریب پیشنهادی کل بر پیمان حاکم باشد در این صورت در کنار سایر ضرایب ( بالاسری ، منطقهای و ….) ضریب پیشنهادی کل به تمام فصلهای پروژه و همچنین هزینههای تجهیز و برچیدن کارگاه اعمال خواهد شد. در این صورت میتوان پس از جمعکردن تمام فصلها و تهیه خلاصه مالی رشته ، این ضریب را به همراه سایر ضرایب به جمع رشته ضرب نمود. دقت کنید تمام ضرایب بهصورت پیدرپی اعمال میشود. در شکل 11 گزارش خلاصه مالی رشته پیمانکار را ملاحظه میکنید که قسمتهای مختلف آن را تاکنون بررسی کردهایم.

شکل 11- گزارش خلاصه مالی رشته

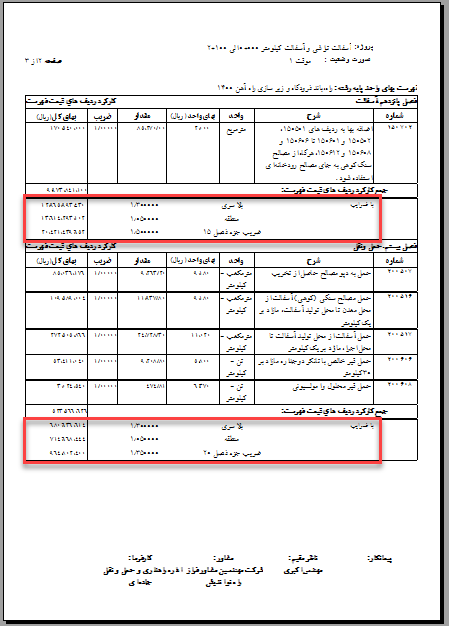

نحوه اعمال ضریب پیشنهادی جزء: ضرایب پیشنهادی جزء فصلها از جدول الف بخشنامه 76574/100 که ضمیمه اسناد و مدارک پیمان نیز میباشد باید استخراجشده و به جمع هر فصل باید ضرب شود.

شکل 12- ضرایب جز پیشنهادی – اعمال به انتهای فصل

اگر فرض شود که مطابق با اسناد و مدارک پیمان در این پروژه ضرایب جزء حاکم میبود و مثلاً ضریب جز فصل 15 ، 1.5 و فصل 20 ، 1.35 باشد، در این صورت ضرایب مطابق شکل 12 بهصورت اختصاصی به هر فصل اعمال میشود. در این نوع قراردادها که بخشنامه 76574/100 حاکم است ، ضریب کل نیز در برخی موارد اعمال میشود که شرح کامل آن در بند 5 این بخشنامه ( نحوه پرداخت) توضیح دادهشده است.

یکی از نکات حائز اهمیت در خصوص پرداخت هزینههای تجهیز و برچیدن کارگاه ضرایبی است که به آن تعلق میگیرد. یکی از سؤالاتی که مکرراً در خصوص هزینههای تجهیز و برچیدن کارگاه مطرح میشود این است که کدامیک از ضرایب فهرستبهایی به آن تعلق میگیرد؟ این موضوع رو بهصورت خلاصهوار بررسی میکنیم.مطابق بند 4-2- دستورالعمل تجهیز و برچیدن کارگاه یعنی پیوست 3 فهرستبهای راه و باند، هزينه تجهيز و برچيدن كارگاه ، پس از احتساب تخفيف يا اضافه پيشنهادي پيمانكار، در صورتوضعیتها منظور میشود. بسته به اینکه در پروژه ما ضرایب جزء حاکم باشد یا ضریب کل، متفاوت خواهد بود. در پروژههایی که بخشنامه 100/76574 حاکم است ضریب جزء پیشنهادی تجهیز و برچیدن کارگاه در جدول “ب” توسط پیمانکار ارائه میگردد که همین ضریب اضافه یا تخفیف مندرج در جدول “ب” در این حالت به مبالغ تجهیز و برچیدن پیشبینیشده در برآورد اولیه اعمال و پرداخت خواهد شد.( شکل 13-2) ولی چنانچه ضریب پیشنهادی کل حاکم باشد همان ضریب همانگونه که به رشته راه و باند اعمال خواهد شد به تجهیز نیز باید اعمال شود. از طرف دیگر مطابق بند 2-1 همین دستورالعمل، چون در محاسبه بهای واحد هرکدام از ، ردیفهای پیشبینیشده در فهرست تجهیز و برچیدن کارگاه این پیوست، قیمتهای محل اجراي کار و با منظور نمودن هزینههاي بالاسري بهصورت مقطوع برآورد شده و در برابر ردیفهای موردنظر، درج میشود بنابراین ضرایب منطقهای و بالاسری به هزینههای تجهیز و برچیدن اعمال نمیشود . بنابراین تنها ضریبی که به آن تعلق میگیرد ضریب اضافه یا تخفیف پیشنهادی پیمانکار است. ( شکل 13-1)

شکل 13-1- تجهیز و برچیدن کارگاه پروژه نمونه با اعمال ضریب کل

شکل13-2- تجهیز و برچیدن کارگاه پروژه نمونه با فرض حاکم بودن ضریب جزء

پس از تهیه قسمت مالی صورتوضعیت، خلاصه مالی هر رشته تهیه میشود. منظور از هر رشته این است که بهعنوانمثال اگر در پروژه ای از رشتههای دیگر نظیر راهداری و ابنیه و … آیتم داشته باشیم، برای هرکدام از این رشتهها باید بهصورت جداگانه این گزارش را تهیه کنیم که در آن مبالغ به تفکیک فصل درجشده است. برای شفاف شدن این موضوع خلاصه مالی رشته پروژه نمونه را بررسی میکنیم: در این پروژه ما از 3 فصل اول ( تخریب) فصل پانزدهم ( آسفالت) و فصل بیستم ( حملونقل) کارکرد داشتیم. پس باید این فصلها را به تفکیک در

شکل14–1- خلاصه مالی رشته راه و باند پروژه نمونه

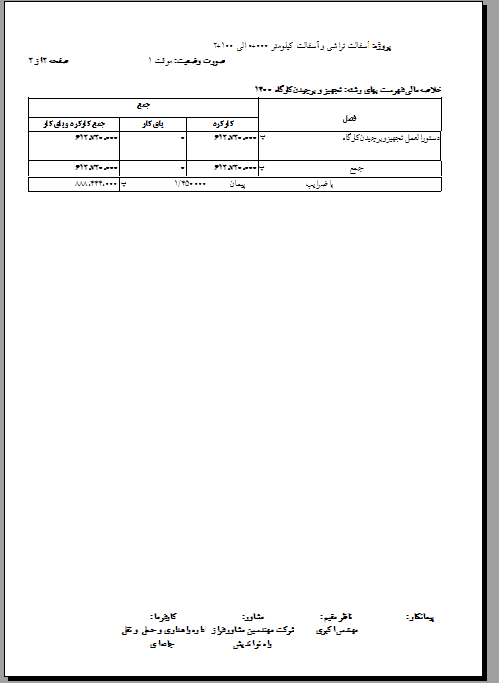

شکل 14–2- خلاصه مالی تجهیز و برچیدن کارگاه پروژه نمونه

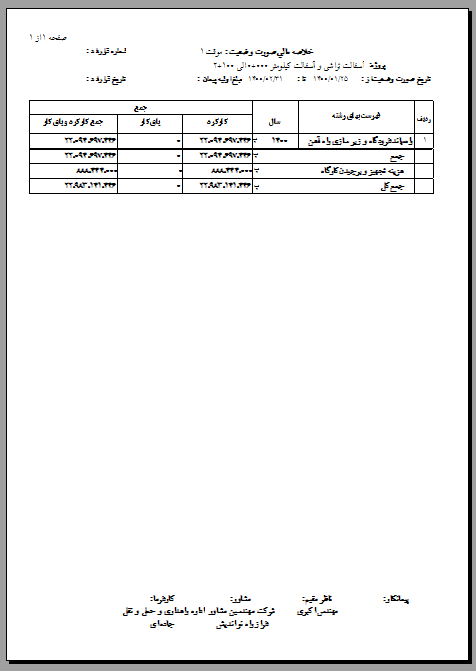

جدول خلاصه مالی رشته وارد کنیم و جمع رقم ریالی هر فصل را نیز عیناً از جمع فصلها وارد کنیم. به شکل 11 توجه نمایید. این گزارش ارائهشده توسط پیمانکار است که دقیقاً این فصلها آمده است و اگر رقم ریالی را با شکلهای 4-1 و 9 مقایسه کنید دقیقاً همان مبالغ برای این فصلها گزارششده است. توجه کنید که برای هر فصل معمولاً کارکرد و پایکار در دو ستون مجزا گزارش میشود. چون پروژه موردبررسی ما فاقد مصالح پایکار بود این ستونها صفر گزارششده است. در انتهای این جمع رشته گزارش میشود که به ضرایب متعلقه نیز ضرب شده و جمع کل رشته پس از اعمال ضرایب بهدستآمده است و در صفحه 2 گزارش خلاصه مالی رشته، خلاصه هزینههای تجهیز و برچیدن کارگاه ارائهشده است که به ضریب کل پیمان ضرب شده و مبلغ آن نهایی شده است. گزارش دیگری که در دفترچه صورتوضعیت ارائه میشود گزارش خلاصه مالی کل است که در آن رشتهها به تفکیک نوشته میشود و در انتها نیز هزینههای تجهیز و برچیدن کارگاه اضافه میشود. این مبالغ از خلاصه مالی رشتهها استخراجشده و در مقابل هر رشته درج میشود در این پروژه جمع کل راه و باند و هزینههای تجهیز و برچیدن کارگاه از شکل 10 باید استخراج شود. نمونه گزارش خلاصه مالی کل پروژه موردبررسی در شکل 12 آمده است. به این صورت رقم صورتوضعیت نهایی شده و پس از مهر و امضا نمودن، به همراه ضمائم تسلیم مهندس مشاور یا ناظر میشود تا راهی پروسه رسیدگی شود.

شکل 15- خلاصه مالی کل پروژه نمونه

در این مقاله گامبهگام مراحل تهیه و گزارشهای یک صورتوضعیت موقت بررسی شد. صورتوضعیت قطعی نیز به همین روال تهیه میشود با این تفاوت که مقادیر قطعی کار در هر مرحله وارد محاسبات میشود.

سلام بسیار عالی و آموزنده بود

بسیار عالی

خیلی خوب

بسیار عالی . ممنون از مطالب خوبی که گذاشتین

با سلام. خیلی عالی بود. ممنون

متشکرم عالی بود

عالي